お知らせ

NEWS

税制改正大綱 令和3年度税制改正大綱〜相続関連について

2021.01.30

自民・公明両党は2020年12月10日、令和3年度の「与党税制改正大綱」を決定し公表しました。贈与税非課税措置の一部見直しが行われるとともに、贈与税・相続税は一体課税の方向で今後検討を進めることが明示されました。

改正内容

主な改正内容をみていきましょう。

(1)教育資金の一括贈与の非課税措置の見直し

制度の適用期間を令和5年3月31日まで2年間延長するとともに、節税目的での利用を是正するため、令和3年4月1日以後の贈与分から次のとおり課税を強化します。

①贈与者の死亡時における相続税の課税対象の拡大

〈贈与者の死亡時に、贈与されていた資金の残額があった場合〉

(現行)死亡前3年以内に贈与されていた資金の残額は相続税課税

(改正後)資金の残額は全て相続税課税

ただし、受贈者が次のいずれかに該当する場合を除く(現行と同じ)。

イ)23歳未満である場合

ロ)学校等に在学している場合

ハ)教育訓練給付金の支給対象となる教育訓練を受講している場合

②受贈者が子以外の直系卑属(孫・ひ孫など)の場合における相続税額2割加算の適用

〈贈与者の死亡時に、孫やひ孫に贈与されていた資金の残額があった場合〉

(現行)相続税額2割加算の適用なし

(改正後)相続税額2割加算の適用あり

(2)結婚・子育て資金の一括贈与の非課税措置の見直し

制度の適用期間を令和5年3月31日まで2年間延長するとともに、次のとおり改正します。

①受贈者が子以外の直系卑属(孫・ひ孫など)の場合における相続税額2割加算の適用

〈贈与者の死亡時に、孫やひ孫に贈与されていた資金の残額があった場合〉

(現行)相続税額2割加算の適用なし

(改正後)相続税額2割加算の適用あり

②受贈者の年齢要件の下限引き下げ

(現行)受贈者の年齢要件:20歳以上50歳未満

(改正後)受贈者の年齢要件:18歳以上50歳未満

①は節税目的での利用を是正するための課税強化で、令和3年4月1日以後の贈与分から適用です。②は民法改正に従って令和4年4月1日以後の贈与分からの適用です。

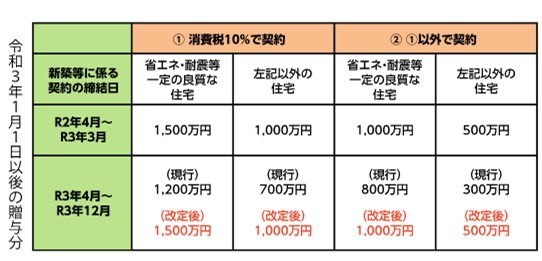

(3)住宅取得等資金の一括贈与の非課税措置の見直し

令和3年1月1日以後の贈与分より、下記のとおり改正します。

①令和3年4月1日〜12月31日に住宅用家屋の新築等の契約を締結した場合の非課税限度額の引き上げ(令和2年4月1日〜12月31日契約分と同額に据え置き)

②住宅用家屋の床面積の下限の引き下げ

贈与年分の受贈者の所得が1000万円以下である場合のみ、住宅用家屋の床面積の下限を引き下げます。

(現行)50㎡以上~240㎡以下

(改正後)40㎡以上~240㎡以下

贈与税・相続税の今後の方向は

以上の改正内容とは別に、税制改正大綱の中に次のような非常に気になる記述がありましたので、ご紹介します。

わが国の贈与税は、相続税の累進回避を防止する観点から、高い税率が設定されており、生前贈与に対し抑制的に働いている面がある。一方で、現在の税率構造では、富裕層による財産の分割贈与を通じた負担回避を防止するには限界がある。

諸外国では、一定期間の贈与や相続を累積して課税すること等により、資産の移転のタイミング等にかかわらず、税負担が一定となり、同時に意図的な税負担の回避も防止されるような工夫が講じられている。

今後、こうした諸外国の制度を参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。

現在の日本の税制では、元気なうちに家族などに何年かかけて財産を贈与すれば、少額の贈与税負担のみ(または負担なし)で財産を移転させることができ、将来の相続税を軽減させることが可能です。そのため、相続税負担の重い富裕層の節税対策として主に利用されており、結果として資産格差の固定化につながっています。

そこで国は、贈与税と相続税を一体化し、トータルとして節税できないような仕組みに変えていくよう今後検討していくようです。相続税の計算の際には「生前に贈与した財産額を相続財産に加算して計算する」方向で税制を変更していくということでしょう。

現に、アメリカでは生前贈与財産は全て相続税の課税対象ですし、ヨーロッパでも国によって多少違いはありますが、相続開始前7~15年程度の贈与財産を相続税の課税対象財産として加算する制度が主流となっています。

一方、日本の税制では、相続時精算課税制度においては贈与財産の全てが相続税の課税対象となるものの、暦年課税制度は相続開始前3年分のみが課税対象と限定されています。したがって、この暦年課税制度を中心に大きく見直すのではないかと考えられます。

具体的な改正内容や改正時期は今後の議論次第ですが、一定の時間(最低でも2~3年程度)はかかるのではないかというのが大方の専門家の見方です。そこで大事になるのは、「今後制度が改正されるまでの間にどれだけの贈与ができるか」です。もっといえば、「改正前にこれまで以上に積極的な贈与を行う必要が出てきた」ということです。なぜなら、制度がいつ改正されようとも、改正前に贈与済みのものについては現行制度の適用を受けると考えられるからです。

例えば、贈与税を支払いたくないからと年間110万円以下の暦年贈与を毎年行っている方も本当は310万円の贈与の方がお得かもしれませんし、毎年310万円以内の贈与を行っている方も本当は510万円あるいはそれ以上の贈与の方がお得かもしれません。節税を目指したい方にとっては、「新税制の対象とならない贈与をいくらできるか」がここ数年の勝負になるのです。

「毎年一人当たりいくらの贈与をするのがお得なのか」は、家族構成と財産総額次第です。弊社では、お客様からいただいた情報をもとに、適正な贈与額がいくらになるのかをシミュレーションしてご提示することが可能です。是非、お気軽にご相談ください。

ご相談は無料です

メールでのお問い合わせ

メールマガジン

秋田住宅流通相続サポートセンターニュース

相続・節税の

お役立ち情報満載

ご相談は無料です

メールでのお問い合わせ

メールマガジン

秋田住宅流通相続サポートセンターニュース

相続・節税の

お役立ち情報満載